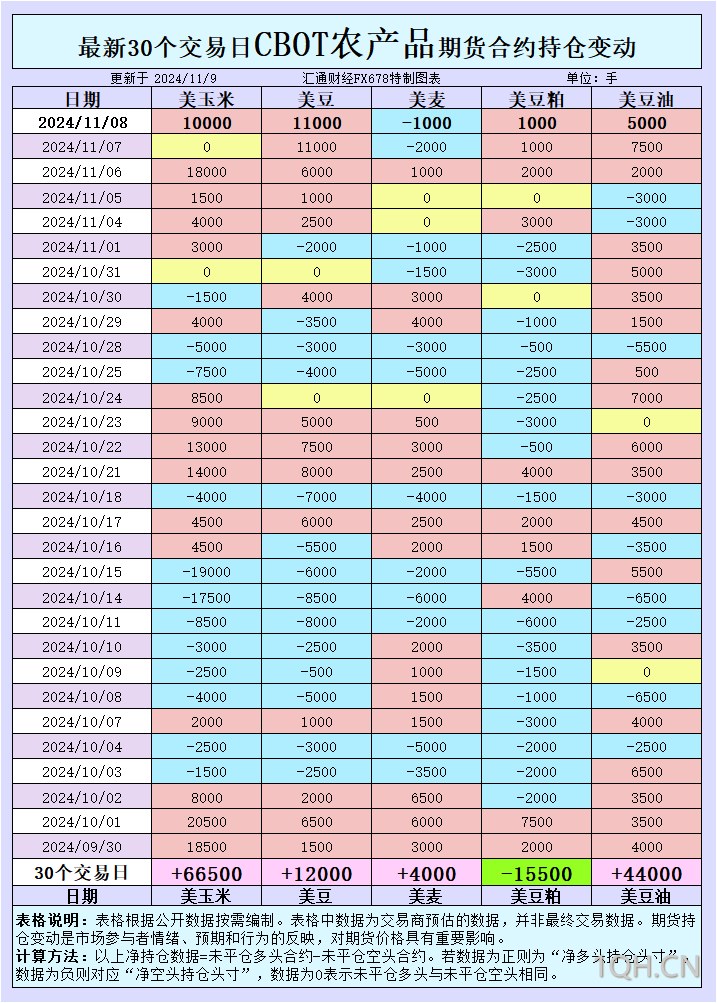

导语:最新的CBOT持仓数据显示,谷物期货市场再掀波澜。豆粕、豆油持仓大幅增加,小麦则转向净空头,市场情绪复杂多变。同时,美国大豆、玉米报价纷纷上调,受到出口需求和供应紧张的推动。而在全球范围内,从南美到亚洲,国际招标活动频繁,玉米和小麦采购需求高涨。随着市场不断消化新一轮供需数据,谷物期货未来价格走势充满不确定性。最新的CBOT持仓数据显示,谷物期货市场再掀波澜。豆粕、豆油持仓大幅增加,小麦则转向净空头,市场情绪复杂多变。同时,美国大豆、玉米报价纷纷上调,受到出口需求和供应紧张的推动。而在全球范围内,从南美到亚洲,国际招标活动频繁,玉米和小麦采购需求高涨。随着市场不断消化新一轮供需数据,谷物期货未来价格走势充满不确定性。

根据汇通财经观察,海外交易商估算的结果显示:

2024年11月8日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

全球谷物、油籽和食用油出口市场招标、采购概况:

大豆市场

近期大豆市场上,基差报价出现了一定波动。美国农业部(USDA)在最新报告中确认向中国出口了107,000吨大豆,另有132,000吨出口至未指定目的地。这些交易显示出中国对美国大豆的持续需求。基差方面,11月交付的CIF大豆驳船基差报价为比CBOT 11月大豆期货高100美分,12月和1月装船则分别为比CBOT 1月大豆期货高84和85美分。

持仓与价格走势

据最新统计,大宗商品基金增加了CBOT大豆的投机性净多头持仓,这反映出市场对大豆价格的看涨情绪。本周五CBOT大豆期货价格达到近一个月来的高点,因USDA下调了美国大豆产量预期。USDA预计2024年美国大豆产量为44.61亿蒲式耳,平均单产为51.7蒲式耳/英亩,低于10月预估的53.1蒲式耳/英亩。报告公布后,市场普遍对未来大豆价格继续上涨抱有信心。

国际招标与基差影响

在国际市场上,基差动态不仅影响到进口成本,也对出口利润构成直接影响。当前,大豆出口基差报在138美分/蒲式耳,这一基差为大豆贸易商提供了市场风险评估的参考,也有助于出口商优化定价策略。然而随着大豆收割临近完成,供应增加,导致基差报价在局部市场有所走软。

豆粕市场

豆粕市场表现较为分化,现货报价在上周持续下滑至300美元/短吨以下。CBOT 12月豆粕期货本周五收跌2.3美元,报296.2美元/短吨,中期内豆粕期货依旧受到加工利润的支撑。由于豆粕价格下滑,堪萨斯城铁路市场和明尼苏达州卡车市场的豆粕基差报价下跌5美元/短吨,部分经销商预计豆粕需求将进一步提升,特别是饲料配方调整带来的需求增长有望在未来几周逐步显现。

持仓与市场情绪

值得注意的是,最新数据显示基金增加了CBOT豆粕的投机性净多头,这与市场对未来豆粕需求的看涨预期一致。尽管近期价格出现回调,但基差和国际需求的增长有望使豆粕价格在未来继续维持强势。

豆油市场

豆油价格近期出现明显上涨,受到出口需求的支撑,当前CBOT油脂比率(OILSHRMc1)已达45%,为一年多来的新高。市场普遍预期豆油价格将在未来几周内继续走高,一方面因为美国大选后的政策不确定性,可能会对与中国竞争的北美植物油市场带来利好。当前CBOT 12月豆油合约价格受到了较强的国际需求支撑。

市场基差与价格动态

在现货市场上,豆油基差价格有所回升,尤其是在墨西哥湾地区的FOB基差报价普遍上调。豆油出口溢价与国际需求的变化密切相关,豆油市场价格受国际政策因素和季节性供需波动影响较大。

小麦市场

小麦市场则表现出较强的波动性。根据USDA报告,全球小麦期末库存预计增加至2.5757亿吨,高于市场预期的2.5679亿吨。尽管全球库存增加,受美国大平原地区降水缓解干旱的利好影响,现货小麦基差在部分地区走强。周五CBOT小麦期货收盘小幅下跌,12月K.C.硬红冬小麦合约报5.64美元/蒲式耳,受国际竞标需求的支撑,小麦价格依旧存在一定的上涨空间。

持仓与价格影响

当前基金持仓显示,小麦投机性净空头增多。尽管如此,基差的波动性为进口商提供了更灵活的选择。随着美国主要小麦产区降水增多,小麦供应量或将继续改善,从而为基差的进一步收紧创造条件。

玉米市场

玉米基差报价整体维持坚挺。当前CIF 11月驳船基差报价为比CBOT 12月玉米期货高86美分,略高于上周报价。CBOT玉米期货价格周五触及四个月高点,部分原因在于USDA下调了美国玉米产量预期。美国玉米产量预计为151.43亿蒲式耳,平均单产为183.1蒲式耳/英亩,相比之下,10月估值为183.8蒲式耳/英亩。市场对玉米价格看涨情绪增加。

持仓动态与市场前景

最新数据显示,基金增加了CBOT玉米的投机性净多头。美湾地区FOB基差报价为113美分/蒲式耳,表明市场需求依旧强劲,尤其是面对近期国际竞标需求的推动。