文 | 陆甲明 申万期货

编辑 | 杨兰

审核 | 浦电路交易员

编者按:

6月纯碱主力合约高位震荡。月初,伴随基本面的大幅好转,主力合约一度上冲至3165元,逼近3269元的前期高点。近月走强的同时,远月合约也一度突破3000元。然而,前期高点附近的阻力仍在,9月合约冲击3200无果,随后回落。纯碱期货后市将走向何方?对投资者而言,又该如何操作?

01基本面修复兑现,纯碱高位震荡

6月至今国内纯碱期货高位震荡。基本面角度,主力合约在前期站稳2850一线,等待供需的好转。随后,伴随着国内新增光法玻璃等的终端消费拉动,纯碱上游工厂的库存开始快速消化。伴随着基本面的进一步转好,6月主力合约一度站上3100点关口。不过,下游最大的消费领域浮法玻璃迟迟未能转好,期货和现货均欲振乏力。纯碱作为浮法玻璃的原料端,需求恢复的预期并没有完全修复,也因此3100点得而复失。

从现货价差运行来看,目前华北-华中区域价差,华北轻重碱价差均有相当程度的修复并回归均值,现货价差层面并未有较强的多头驱动。期货基差和价差方面,6月间主力合约价格完成了正基差的冲刺,并带动了1月合约也收敛了一部分价差。不过,如同期货绝对价格运行趋势一般。主力合约的基差扩大之后,也出现了反向收敛,目前正基差幅度大幅收窄。

图1:纯碱基差(元/吨)

图2:重碱跨地区价差(元/吨)

资料来源:Wind、卓创资讯、申万期货研究所

图3:重碱和轻碱价差(元/吨)

资料来源:Wind、卓创资讯、申万期货研究所

026月纯碱检修逐步展开

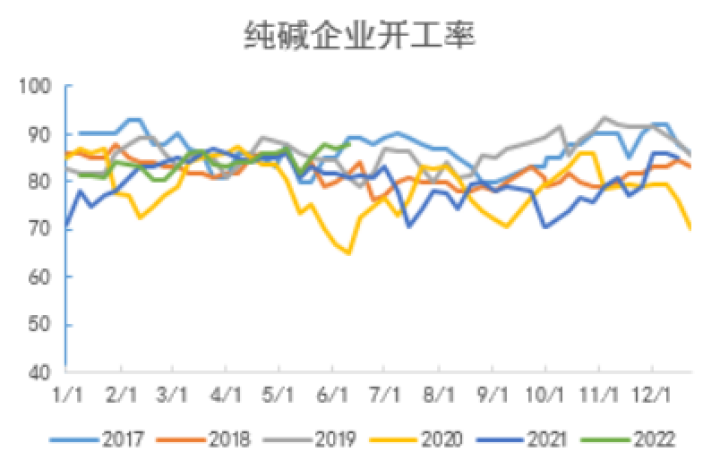

目前纯碱生产企业整体开工率88%,开工率最近2周持续维持在85%上方。其中,氨碱厂家开工在91.1%,联碱企业开工85.4%。6月8日中源一期装置的检修拉开纯碱工厂6月检修序幕。据统计6月有检修计划的企业有中盐昆山、徐州丰成、桐柏海晶,涉及装置产能约215万吨,折合检修损失产量预计9.9万吨。除此以外江西晶昊、江苏实联、湘渝盐化在6-7月也有检修计划,涉及产能240万吨。

纯碱利润方面,国内纯碱主要有2种工艺。目前氨碱法工艺利润维持在1000元上方水平。联碱法利润逼近2080元,仍然处于高位。

图4:纯碱生产利润(元/吨)

图5:纯碱企业开工率(%)

资料来源:Wind、卓创资讯、申万期货研究所

03纯碱库存转入低速去库

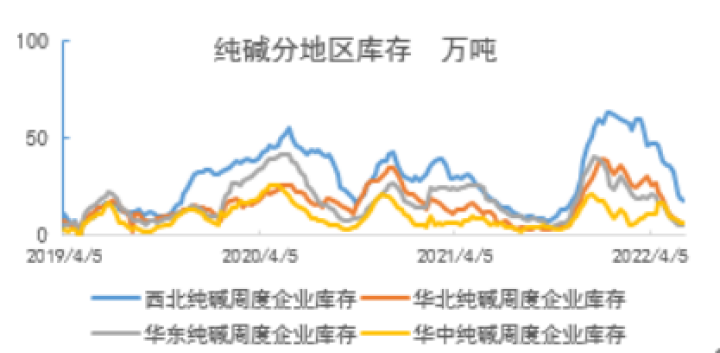

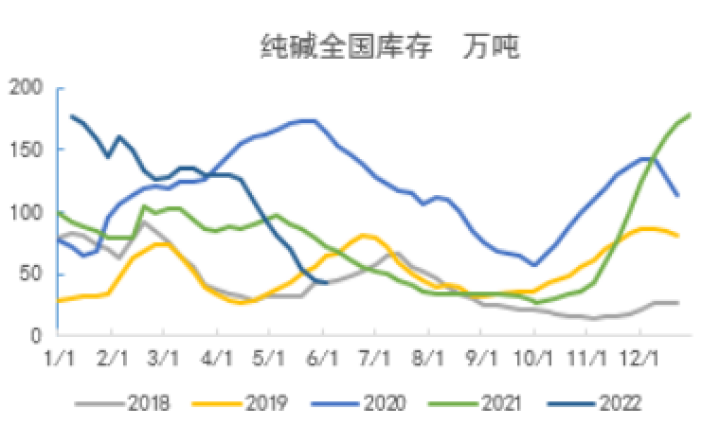

截止上周全国纯碱库存为43万吨,环比下降2万吨。分地区数据来看,目前西北和华北地区的纯碱库存持续下降,截止上周末分别为18.1万吨和6.5万吨。西北地区铁路外运量增加,前期高库存的状态基本缓解。在华东地区和华中地区的纯碱库存分别下降至5.5万吨和6.5万吨。由于地区库存已经降至低位,库存已经基本平稳。

图6:纯碱分地区生产企业库存(万吨)

图7:纯碱全国库存(万吨)

资料来源:Wind、卓创资讯、申万期货研究所

04浮法玻璃高库存如何消化有待观察

6月至今国内浮法玻璃期货试图突破低位的箱体区间形成有力度的反弹,不过暂时未能成功。供需角度而言,国内浮法玻璃线在产产线263条,日融量17.47万吨,较上周保持回升态势。眼下上海复工复产正在全面铺开,伴随着疫情的散去,以及多项房地产支持消费政策推出。有媒体报道目前上海房屋租赁市场有明显回暖。

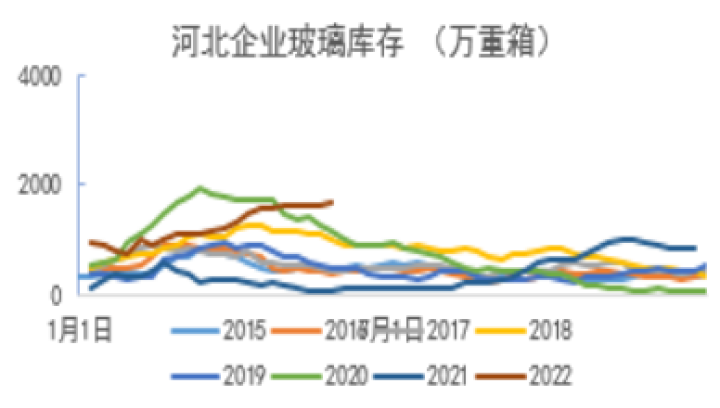

不过,全国层面来看,房地产新屋开工等指标仍然维持低位,需要时间修复。不过,上周河北地区浮法玻璃价格出现松动。部分企业的现货价格较5月底下调1-2元/重箱,下调幅度达到了5%多。价格表现弱势的背后,河北地区的浮法玻璃库存达到1670万重箱,处于历史同期的高位是主要的利空因素。同时,本周全国玻璃库存延续增加,库存达到7051万重箱。现货价格的走弱,也导致了目前浮法玻璃的生产毛利已经逼近无利可图。

图8:玻璃基差(元/吨)

图9:全国玻璃开工率(%)

资料来源:Wind、卓创资讯、申万期货研究所

图10:河北玻璃企业周度库存(万重箱)

图11:全国玻璃周度库存(万重箱)

资料来源:Wind、卓创资讯、申万期货研究所

图12:浮法玻璃利润(元)

资料来源:Wind、卓创资讯、申万期货研究所

05光伏玻璃需求稳定兑现

国内光伏玻璃产量并没有受到疫情的负面影响,月度产量持续保持高水平。其中,5月公布的产量数据达到121.5万吨,较年初1月的产量101.8万吨,年内环比增速达到20%。产量的增速已经实现我们去年年底的预测增速水平。同时,由于光伏行业目前仍是国家在新能源领域的主要抓手。

作为新兴领域,消费处于旺盛,月度产量的淡季特征并不明显。因此,如果光伏玻璃产量能持续保持在月均120万吨以上的水平,那么今年对于纯碱新增需求的提振有望达到41万吨左右。需要注意的是,目前各个规格的光伏玻璃销售价格今年同比增幅均在20-40%之间;表明光伏组件厂的需求较为旺盛。截止上周四,国内光伏玻璃在产产线合计297条,日融量为56210吨

图13:光伏玻璃月度产量(万吨)

图14:光伏玻璃月度开工负荷(%)

资料来源:Wind、卓创资讯、申万期货研究所

06 结论

近期纯碱上游工厂检修增加,上游低库存背景下,供给端的压力较小。然而,下游的玻璃端喜忧参半。浮法玻璃背负高库存进入夏季。主要产区库存压力增大导致现货价格向下松动,对于盘面的负反馈有所体现。

另一方面光伏玻璃增速符合市场预期,在新增需求领域拉动对于纯碱的采购。6月纯碱期货已经完成了基差修复,目前再度回到了十字路口。多空分歧较为明显,后市宽幅震荡概率增大。

07 风险提示

1、重碱装置检修不及预期

2、环保因素停产

END

END

联系我们

官方网站:http://bestanalyst.cn

记得扫码关注微信公众号

「对冲研投」

寻找属于你的alpha

客官!在看一下呗~