期货从业资格号:F3025190

一、流动性收紧叠加需求抑制,镍价再次下探

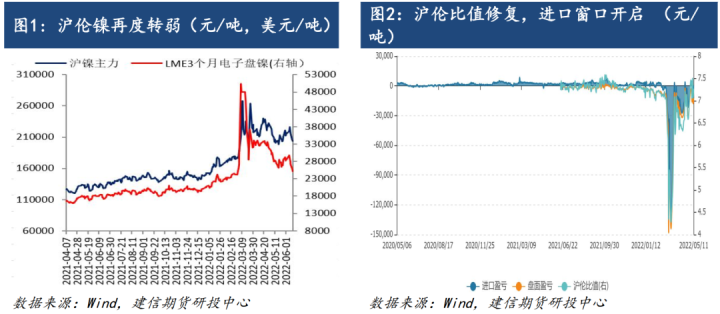

五月下旬,随着美元指数冲高回落,宏观边际利空减弱,以及上海逐步走出封控阴霾开启复工复产,市场信心得到恢复,同时在纯镍持续低库存支撑下,两市镍价月尾开启反弹,沪镍主力最高至226500美元/吨,伦镍最高突破3万美元/吨。与此同时,内外价差不断收敛,进口窗口重新开启。然伴随镍价不断走高,下游接受度较差,且美国5月CPI再创高点,通胀见顶逻辑崩塌后美元美债再度走强打压风险资产,一系列利空打压之下,镍价重回跌势。截至撰稿日,沪镍再度跌破20万/吨整数关,伦镍最低已至2.5万美元/吨附近,持续刷新四月以来低点。

尽管如此,我们看到,自3月伦敦暴力逼仓事件已经三月有余,但镍价回落节奏仍略显“纠结”,回调空间相对有限,纯镍价格仍然脱离供需基本面,处于绝对高位水平。究其原因,主要还在于低库存支撑逻辑未改,且上半年至今中间品释放有限,短时期还难以完全对纯镍需求进行完全替代所致。而随着时间的推移,结构性矛盾逐步缓解是大概率事件。

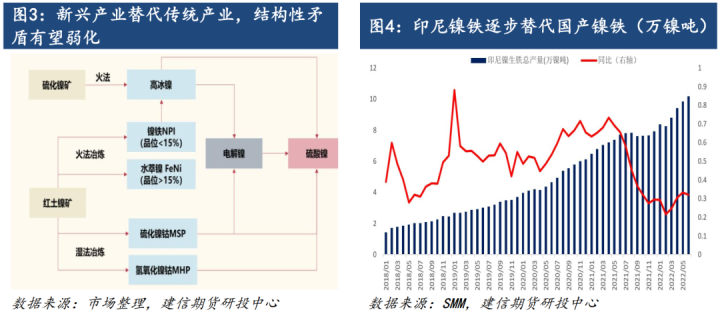

传统的镍供需路径大致分为两条,一条是红土镍矿→镍铁/NPI→不锈钢;另一条则是硫化镍矿→高冰镍→硫酸镍/电解镍→电池/不锈钢(图3所示)。红土镍矿储量丰富,技术成熟,镍铁相对下游不锈钢需求供应过剩,而但硫化镍矿由于储量少,工艺难,产量有限。自2021年新能源市场爆发进而对硫酸镍需求突增之后,镍结构性短缺矛盾也愈加突出。而随着去年12月青山成功实现镍铁-高冰镍的转换,打破产业链之间壁垒,标志着新兴产业链条登上历史舞台,后续供应成关键变量。

二、传统产业链条供应增速平稳

2021年国内镍生铁产量43.271万吨,同比去年下降15.59%。尽管今年仍有规划新增镍铁产能投产,但在国内镍矿供应紧张和印尼镍铁低成本冲击之下,预计国内镍铁产量大概率维持偏低水平,未来印尼低成本镍铁将继续挤占国内市场。

2021年印尼镍生铁总产量89.02万金属吨,同比增幅超过50%,但仍然不及预期,主要受到疫情以及一些突发事件的影响。2022年,印尼镍铁项目还在持续投产,根据规划还将有85.8万吨产能投产。今年前五个月印尼累计生产镍铁产量44.64万金属吨,同比增加27.94%,产量保持稳定高增长。考虑到新能源高需求下,高冰镍对镍铁替代性,印尼或将部分镍铁产线转产高冰镍。

纯镍方面,全年电解镍产量预计总体保持平稳。但5月份电解镍产量呈现明显增长,主要是由于前期受伦镍极端行情导致停产的部分电解镍厂商产量得到恢复,以及硫酸镍厂家成本空间下调,部分盐厂受利润驱动开始恢复或正在新建电解镍产线所致。根据消息显示,华友钴业已经于4月开始复产电解镍,并于5月12日成功产出首批镍板,华友年产能5000吨。预计该趋势仍将延续至6月份,电解镍产量将继续增长。

三、新兴产业链条供应释放成关键变量

进入2022年,镍传统产业链被拓展,传统红土镍矿-镍铁生产线可转产高冰镍,以弥补原有硫化镍矿-高冰镍生产线产能不足问题。镍新兴供应渠道不断拓展,除去上文所述的传统镍铁供应,更需要关注未来湿法产能尤其是高冰镍产能的放量情况,新兴产业链条供应已然成为决定未来价格趋势的关键变量。

1、非理性高镍价抑制需求,高冰镍不断取代镍豆

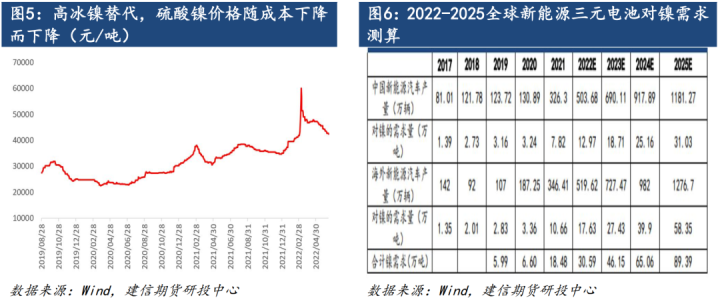

根据中汽协预测数据显示,2022年我国乘用车预期产销为2300万辆,同比增长7%;其中新能源汽车将达到500万辆,同比增长42%,市场占有率将超过20%。2022年国内5月新能源车销量44.70万辆,同比增加105.6%,环比增加49.6%,1-5月累计销量199.50万辆,同比增加112.64%。随着上海疫情解封,复工复产全面推进,新能源市场需求还将继续喷发。

进一步测算,预计2022年全球新能源汽车将超过1000万辆,按单车用镍25.7KG测算,对应拉动镍需求约30.6万吨,较2021年18.5万吨边际增加12.1万金属吨,需求增速同比增长高达65.4%。今年前四个月全球新能源车销量253.9万辆,同比增加67.5%,预计后续销量仍将保持高位。毫无疑问,随着全球新能源汽车产量快速增长、三元电池高镍化进程推进,全球三元电池耗镍量将持续攀升。

硫酸镍消费结构中三元前驱体占一半以上,达到55%,主要用以提高三元材料的能量密度,随着电动车行业的发展以及动力电池的高镍化趋势,三元前驱体占比将进一步提高,进而催生出庞大硫酸镍需求市场。

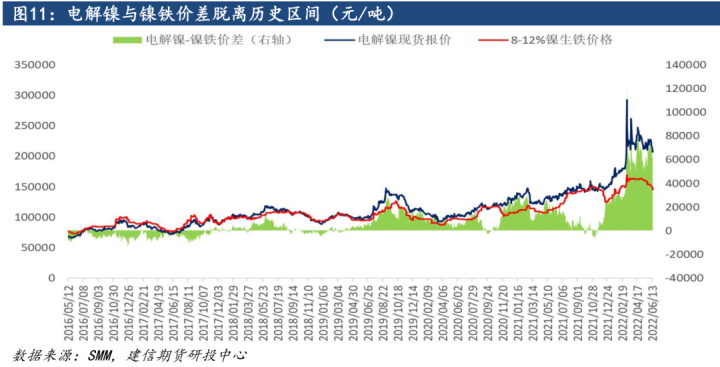

作为生产硫酸镍原材料之一的镍豆,从去年起其很大一部分消费增量即源于此。数据显示,2021年一季度硫酸镍中所使用镍豆占比为20%,到四季度该占比已经提升至35%。但自3月份镍价暴涨之后,且目前价格仍处于脱离供需基本面的非理性高位,镍豆自溶经济性大大降低,已经转为亏损,下游企业无法接受当前高镍价,进而抑制精炼镍需求。而自产和外购印尼高冰镍生产硫酸镍的利润可以达到2.4万元/实物吨和1.8万元/实物吨。

到今年5月份,国内镍豆在镍盐产量中的占比已经降至18%,同比下滑超60%,而中间品及高冰镍使用占比继续提升至59%。预计随着自溶经济性降低,镍豆使用量将进一步下滑,高冰镍替代性进一步增强。

2、镍铁转产高冰镍经济性存在,高冰镍产量将持续释放

从成本角度来看,镍铁-高冰镍-硫酸镍工艺的转产成本大约在2-2.5万元/吨,今年以来硫酸镍较镍铁的价差整体运行在3万元/吨以上,企业转产动能较强。印尼青山3月已再调用一台炼钢炉去冶炼高冰镍,后续镍铁产线转产预期抬升。

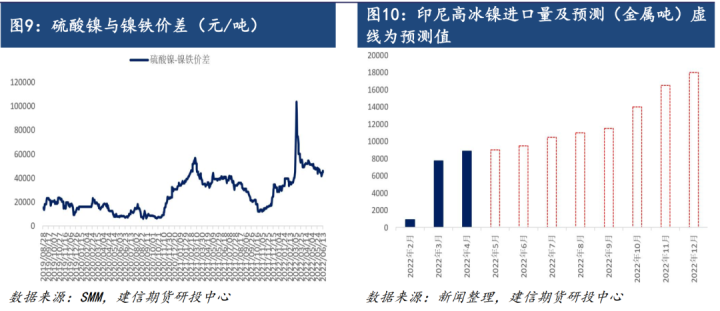

2022年,中资印尼高冰镍项目产量预计达15.33万吨,主要来源于青山实业、友山镍业、华科镍业和中青新能源等,采取转炉硫化和富氧侧吹工艺。其中青山7.5万金属吨高冰镍产能已经于2021年底投产,从今年1月份开始将产品运回国内。随着印尼高冰镍项目不断投产,其对我国高冰镍的出口量也将随之增长。

数据显示,今年2月份,印尼青山于1月24日发运的首船高冰镍产品到货,标志着印尼高冰镍项目进口成功实现了零突破,2月进口量折合923金属吨;3月印尼高冰镍进口折合7764金属吨;4月进口量进一步提升至8878金属吨。预计全年高冰镍进口量或达到10万吨以上,年末单月进口量可达1.5万金属吨。

3、结构性替代升级,镍价估值偏高

从成本角度来看,目前镍豆自溶硫酸镍的成本大约是0.5万/吨,考虑未来高冰镍供应充裕的情况下,镍价和镍铁之间的合理溢价应该是1.5-2万/吨范围内。当前8-12%镍生铁价格已经接近成本,按14万/吨测算,则镍价合理水平可参考15.5-16万/吨。所以综上,我们可以看出,无论从镍豆自溶经济性角度,还是从镍铁转产高冰镍经济性角度,当前镍价都处于相对偏高水平。

四、俄乌冲突风险溢价回落

LME镍价目前已不足2.6万美元/吨,跌至俄乌冲突之前的水平,因为此前市场预期的地缘风险造成的供应危机并没有充分兑现。或许是受到“暴力”逼仓事件的影响,无论欧美诸国对俄施加的制裁还是LME部分仓库设置的限制政策,都绕过了金属镍,俄罗斯诺里尔斯克镍业公司也并未受到制裁,生产状况相对正常,其产品可以销售和出口。我们预计在当前伦镍低库存高波动特性背景下,未来也难有对镍产品对应制裁,可以说战争带来的供应风险已经消除,由此产生的溢价随之回落。

五、原生镍整体供应趋于过剩

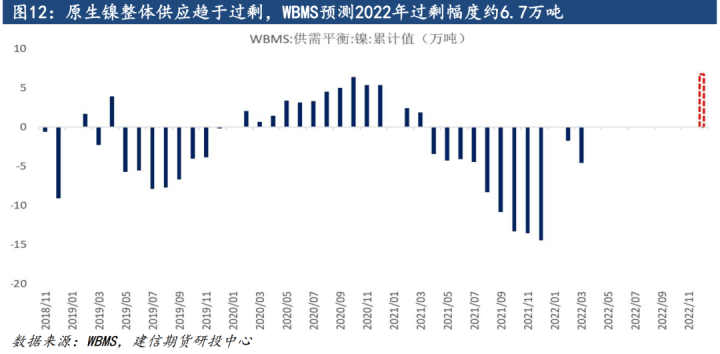

受益于传统主要消费市场不锈钢行业和快速增长的新能源领域的共同推动,2021年全球镍消费量猛增16.2%。根据国际镍研究小组INSG显示,2021年镍供应短缺16.8万吨,出现至少10年来的最大供需缺口。同时,该机构预计今年全球镍消费量将再增长8.6%,历史上首次超过300万吨。但即便如此,其预测的供应增速更为惊人,在印度尼西亚新增产能的推动下,全球镍供应量预计将大幅增长18.2%。综合来看,2022年全球原生镍将重现略微过剩状态,过剩幅度大约6.7万吨。

六、结构性矛盾逐步缓解,高溢价将进一步压缩

居高不下的能源价格以及服务业成本高企导致美国通胀继续上涨,5月CPI同比增长8.6%,环比上涨1%,超出市场预期,继3月之后再度刷新40年来同比增速高点,打破通胀见顶预期,并大大提升美元加息以及缩表幅度预期,6月议息会议加息75bp概率飙升至90%以上,流动性紧缩压力将长期施压伦敦金属。

基本面上,原生镍全元素趋于过剩基已成为事实,随着产业链之间壁垒打通,新能源相关需求的中间品供应逐渐增加,高价镍豆需求还将持续受到抑制,高冰镍将逐步替代镍豆成为新能源市场主要原料,我们有望看到镍铁对纯镍替代的历史再现。

短期而言,海内外纯镍库存仍然处于历史偏低水平,挤仓风险暂难完全消除,将继续支撑镍价维持高弹性高波动局面。

中长期而言,供应宽松趋势不改,预计年内印尼高冰镍回流量将超过10万吨,下半年有望加速释放,镍元素供应过剩将逐步兑现。密切关注库存变化,一旦止跌返升、挤仓风险解除,高位镍价势必难以为继。此外,从成本角度分析,镍价和镍铁之间的合理溢价应该是1.5-2万/吨区间,当前8-12%镍生铁价格已经接近成本,按14万/吨测算,则镍价合理水平可参考15.5-16万/吨。

风险提示:印尼贸易政策从镍矿拓展至中间品;冶炼厂意外事故风险等

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。

建信期货研投

宏观金融研究团队 021-60635739

有色金属研究团队 021-60635734

黑色金属研究团队 021-60635736

石油化工研究团队 021-60635738

农业产品研究团队 021-60635732

量化策略研究团队 021-60635726

建信期货研究服务

⬅扫描二维码关注

微信公众号ID :jxqhyfb