作者:美尔雅期货 化工分析师 陈劲伟

一

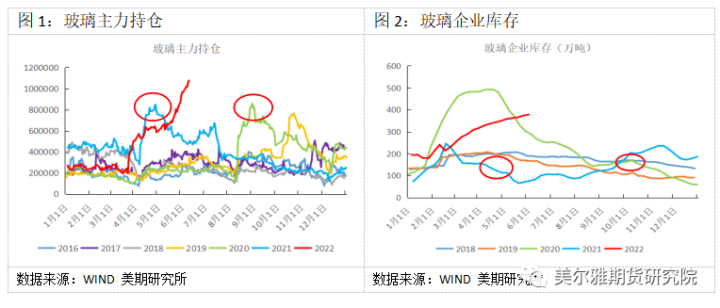

玻璃主力合约持仓继续破新高

在经历了数个月的持续移仓和增仓后,玻璃主力2209合约持仓量突破110万手,且自6月2号以后,持仓量持续维持在100万手以上,远高于历史同期持仓峰值。高持仓在吸引市场目光的同时也放大了多空矛盾。

我们回顾近两次主力合约持仓的高点:一次是2020年的9月2日,持仓达到83万手,对应的现实是在地产三道红线推动赶工进程后,玻璃超季节性的加速去库,盘面也止跌开始上涨。一次是2021年的4月27日,持仓达到84万手。对应的现实是玻璃现实在历史低库存的情况下继续去库,盘面走出了一段流畅的上涨行情。

二

玻璃基本面分析

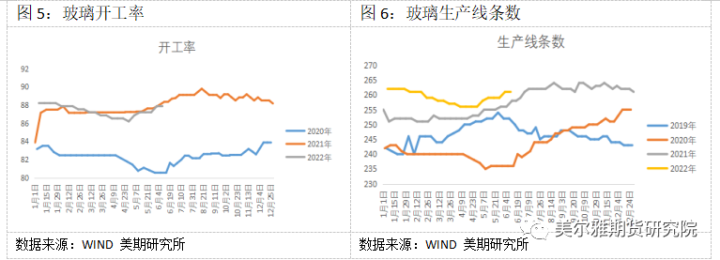

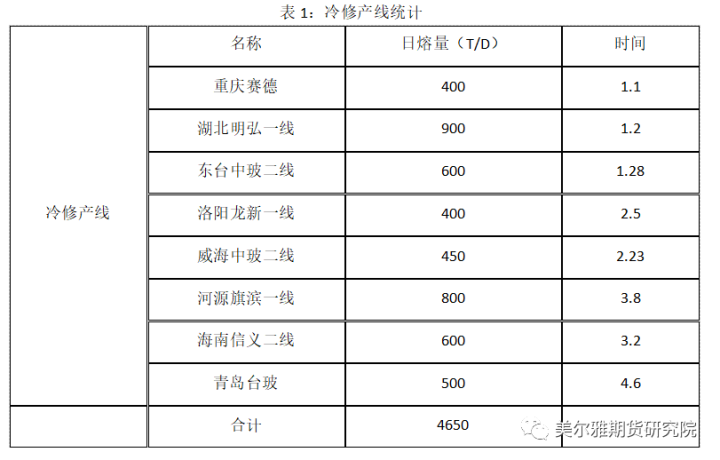

(一)供应端:玻璃生产维持较高水平

从中长期上来看,玻璃在产产能自2020年中开始不断提升(来源于原有冷修及停产产线复产),在2021年年中就已经达到在政策约束下的相对较高水平,即约5200万吨/年。随后浮法玻璃产能变化相对较小(即使有退出产线带来在产产能减少,也很快被新投产产线补上)。同时,由于浮法玻璃生产工艺上的要求,产线点火运作后,自然处于较高的产能利用率状态,可调整空间及幅度均较低。所以从2021年年中开始,玻璃生产均处在极高水平。

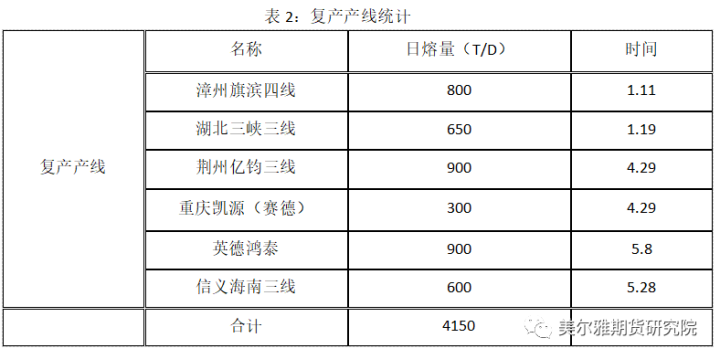

从中短期上看,对玻璃供应影响较为直接的就是生产线变动情况了,截止到上周的统计数据表明,冷修产线带来的供应减量为4650吨/日,复产产线带来的供应增量在4150吨/日,较年初而言总供应变动在500吨/日,相较于当下17万吨的总日熔水平,变化较小。而且从时间上看,原有产线出现冷修后,在短期就有新增产线,较快弥补空余的份额。

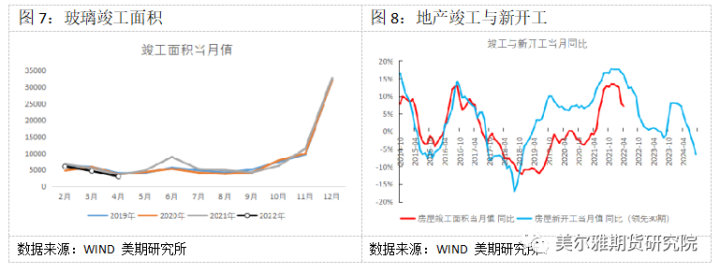

(二)需求端:地产周期走弱,玻璃需求不及预期

玻璃主要在建筑主体竣工前后使用,因此房屋竣工的数据能较为直观的表现玻璃需求情况。上半年的5、6月份,地产行业在雨季前有一段赶工交房的季节性需求(相对于下半年的10-12月份需有所不及),同时下半年仍存季节性旺季预期。

但是从开工与竣工数据对比表明,在地产前端疲软的情况下,后续竣工增速或将持续下滑,需求潜力开始下降。

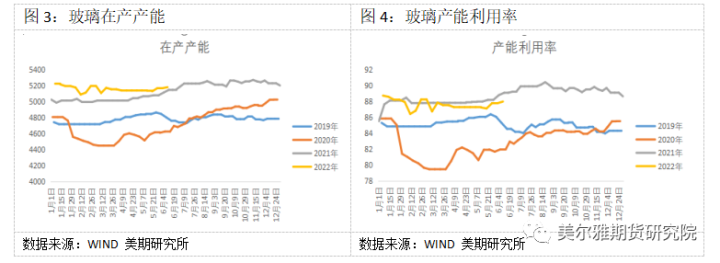

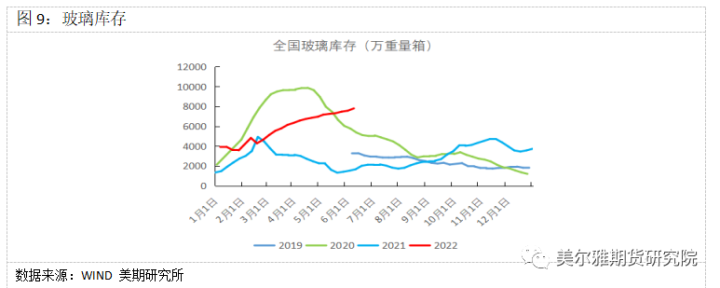

(三)库存:持续累库至同期高位

自2021年12月中旬后至今,玻璃整体处于累库通道中,库存水平已经达到历史同期最高,且开始靠近统计中的极值水平。截至上周,全国玻璃总库存7786.66万重量,较上周继续增加3.08%,而随着雨季临近,后续玻璃库存仍存在增加的压力。

(四)利润:出现亏损但修复困难

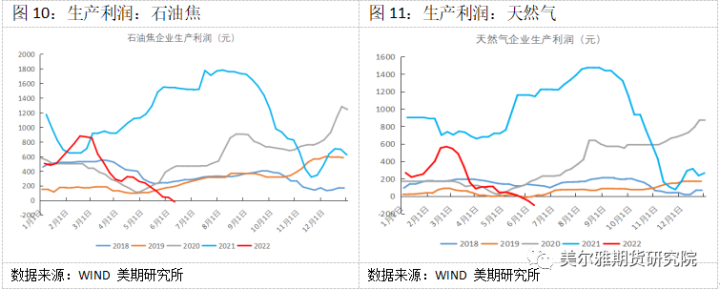

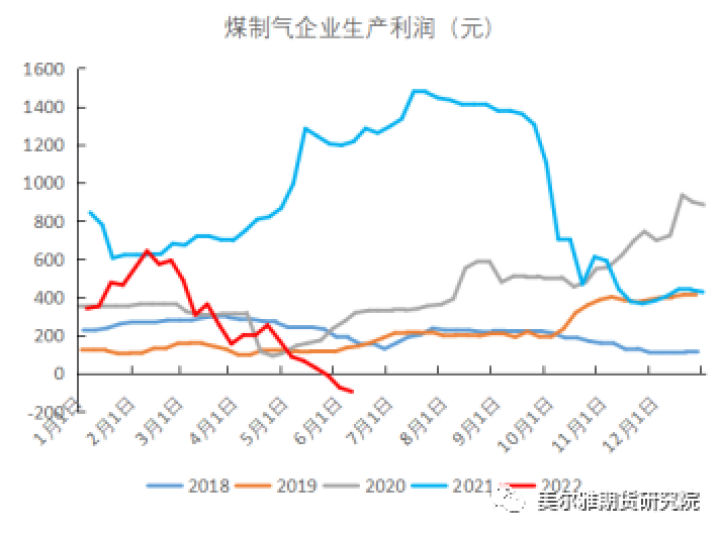

当下玻璃生产基本处于轻度亏损状态,其中石油焦制生产利润-19元/吨,均值首次进入亏损区间。天然气制生产利润-104元/吨,亏损增加。煤制利润-95元/吨,均值也持续数周处于亏损状态。

图12:生产利润:煤炭

三

多空博弈点

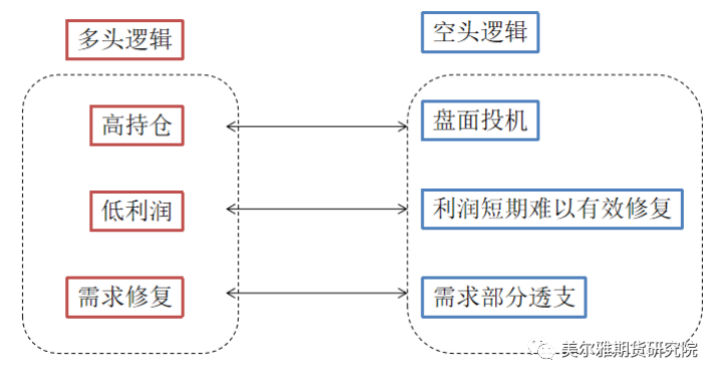

前文简述了玻璃的基本面情况,那么现在多空双方玻璃的依据各有哪些呢?我们梳理如下:

(一)多头观点

1、高持仓的潜在逼仓压力

当下玻璃09合约持仓量110万手,对应2200万吨的盘面供需,几乎是现货年产量的一半,如果有一定比例进入交割月(例如40%),空头可能面临无法交割的情况而引发急于离场的大行情。

2、低利润的减产预期

玻璃生产已经处于三大工艺的成本线以下了,如果亏损进一步加剧,部分老旧产线或将加速冷修减产,从而修复当下的供应过剩状态,从而修复行业利润。

3、未来需求的恢复

在各地疫情得到有效控制以后,复工复产加速推动经济复苏,同时地产政策放松(多地降低、放松房贷政策)或将提振房产销售情况,从而改善地产企业现金流,推动项目完工,从而形成正向循环。

(二)空头观点

1、盘面投机比例较高,真实需求偏低

有意愿且有能力在盘面通过交割环节拿玻璃现货的实体企业占比较低,更多的是投机资金。潜在的多头逼仓压力不如明面上的强。而且随着玻璃企业利润改善,或有主动套保盘面的行为发生,从而增加潜在的盘面供应空间。

2、产能相对过剩情况下,行业利润难以短期修复

玻璃行业在经历的前期2年以上的超高利润后,行业中企业资金储备情况普遍良好,即使生产有所亏损,也大多能坚持。同时,由于行业对既有产能的限制,使得部分产线在铺填完毕后并没有份额立刻点火,从而造成了供应排队的现象,已有投入的产线由于成本较高,后期大概率仍将择机点火生产。

3、后期需求或已经部分透支

2022年上半年的累库速度明显高于2021年,持续的时间也更长(直到最近仍在累库),从地产行业的施工及运行来判断,前期赶工的需求或已经兑现一大半,后期的需求虽然不是完全消失,但也难像以前那样强劲,对应的仍将是供大于求的情况。

四

后市情形演绎

1、需求或尚未完全兑现完毕,行业短期难以大幅深度亏损

三条红线推动的地产赶工行为受到资金影响短期有所放缓,但整个赶工周期尚未完全结束,因此有部分需求或被后置,在终端销售好转后能得以一定的释放,因此在今年需求存在一定预兑现基础的情况下,行业生产难以陷入深度亏损中。

2、行业供需偏弱短期仍难扭转

随着雨季临近,上半年部分工地赶工带来的的需求或将告一段落,在当下高库存的格局下,行业消化库存或仍需要一定时间,因此基本面较弱的格局短期难以改变。

3、成本附近或有弱反弹,但在产线大幅出清前,高度十分有限

结合当期生产成本以及行业利润情况,以1750的现货生产成本来比较(成本随着原料或有小幅波动)。

如果行业亏损加剧(继续亏损100-150),那么玻璃产线亏损将被放大,部分前期老旧产线冷修的驱动加强(按照每条线日熔量750吨的水平预估,150元/吨的亏损,对应企业产品亏损约340万/月,企业资金压力会显著增加),如果按照近两个月的平均累库速度136万吨/周来看,部分去除掉因为国内疫情导致的累库后,按周度100万吨的累库预估,玻璃产线大概冷修停产10条左右(平均日熔预估750吨/日),或能暂缓当前持续累库格局,考虑到一部分雨季后的地产预期,估计也应冷修在5条线以上。那么对应的进场区间或在【1600,1650】。

考虑到当前行业情况,150-200的行业利润或存在一定压力,对应的价格高度或在【1900,1950】就将存在较大压力。

推 荐 阅 读

会议纪要 | “DCE·产业行”-2022生猪行情策略与期现结合研讨会(下)

会议纪要 | “DEC·产业行”—2022生猪行情策略与期现结合研讨会 (上)

大雅 · 一线 | 西北地区煤焦产业实地调研报告

热点解读 | 近7亿投机资金,两大巨头联手做多PTA!

美尔雅研究院

微信扫一扫赞赏作者

赞赏

已喜欢,对作者说句悄悄话

取消

发送给作者

发送

最多40字,当前共字

人赞赏

上一页

1/3

下一页