近期郑棉连续大幅下跌,走势基本呈现震荡-破位下行-震荡-破位下行的特点,在2022年5月初之前,郑棉总体维持高位大区间震荡,呈现一种多空僵持的状态,5月初的高点也是借着美棉上涨的东风和轧花厂的挺价产生的,但累计的问题迟迟无法解决,棉纺需求持续的疲弱,且国际棉价转势的迹象越来越明显,郑棉价格从5月初之后一路下行。目前国内核心的问题持续偏弱的需求导致供给过剩,轧花厂资金压力越来越大,棉花降价销售希望加快出货速度,虽然国内疫情得到有效控制,但不断跌价的棉花迟迟看不到需求的好转,棉价被动“挨打”,缺少有效的“反击手段”,累计的矛盾导致棉花供给出现阶段性的过剩。展望长周期和新年度的供需,全球棉花产量增产预期强烈,需求也大概率走弱,中长期棉价仍不乐观。

一、持续疲弱的需求导致供需矛盾激化,棉花供给阶段性过剩

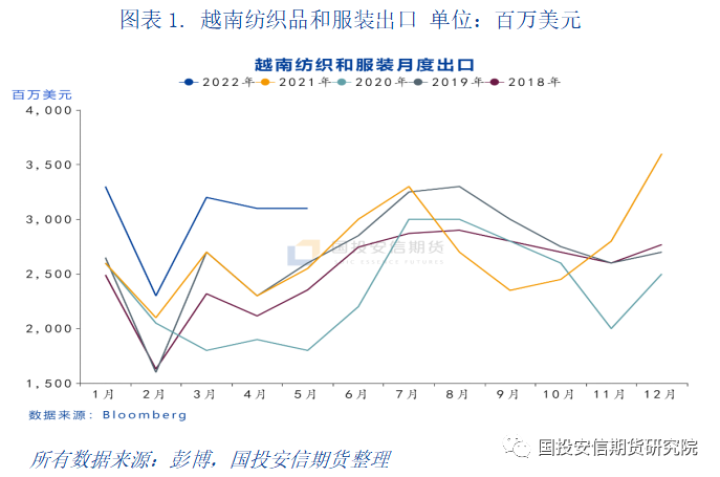

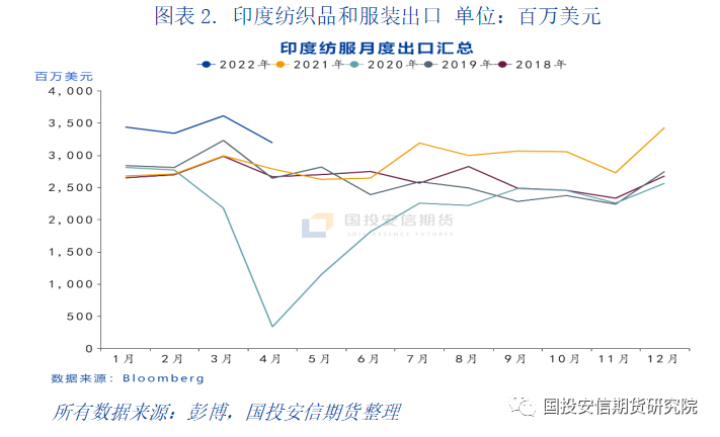

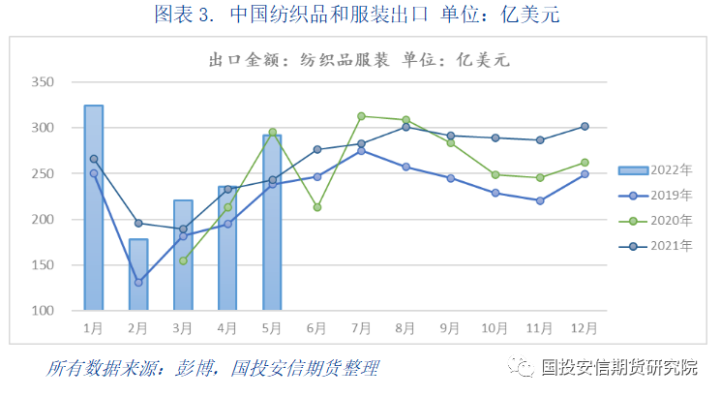

国内棉纺需求从2021年三季度开始走弱,2021年金九银十的旺季需求不达预期,2021年四季度虽然出现过阶段性好转的情况,但总体表现并不理想;进入2022年,外需表现更加疲弱,出口需求基本占到棉花消费的一半以上,中美关系导致我国的纺服出口受阻,美国禁用新疆棉,欧洲多国也跟进禁用新疆棉,导致订单再次回流至越南、印度和孟加拉等国,出口增幅明显高于中国,美国准备自2022年6月21日起禁止新疆所有产品进口,禁用力度大有愈演愈烈之势。

2022年1-5月,我国纺织服装累计出口1250.67亿美元,增长11.18%,其中纺织品出口628.51亿美元,增长12.14%,服装出口622.16亿美元,增长10.22%。5月,纺织服装出口292.27亿美元,增长20.36%,环比增长23.89%,其中纺织品出口140.28亿美元,增长15.76%,环比增长14.43%,服装出口151.99亿美元,增长24.93%,环比增长34.12%。从月度出口来看,似乎出口需求表现较好,但考虑通胀和时间差等因素,需求真实情况并不理想。

内需方面,虽然疫情得到控制,但较长时间的封闭,居民购买意愿一般,且棉花的需求主要看出口需求;因此从需求端来说,棉纺需求面临的局面可谓内忧外困。

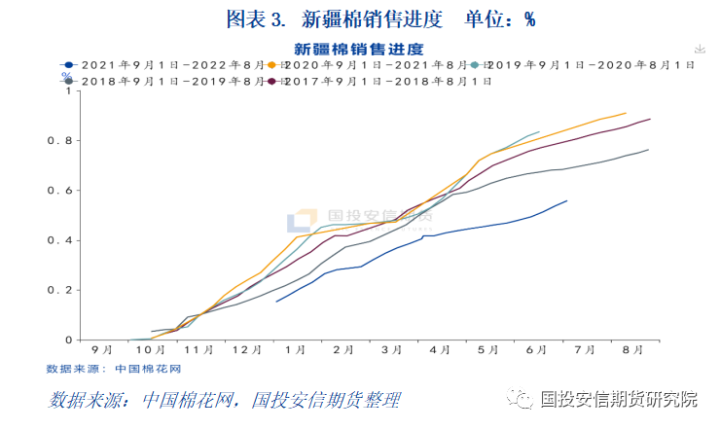

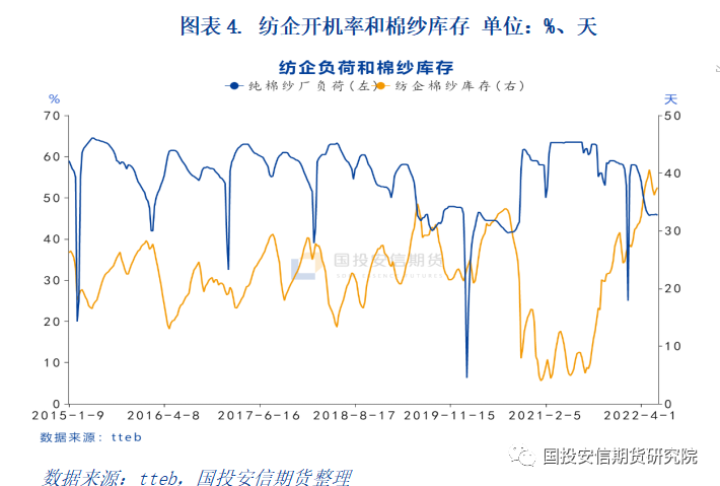

二、新疆棉销售进度大幅偏慢,下游棉纱库存高+需求疲弱

截至6月9号,新疆棉销售55.8%,同比下降42.6个百分点,较过去四年均值下降27.8个百分点。近期国内棉花现货价格下跌不可谓不大,即期的棉纱加工已经来到盈亏平衡点附近,奈何下游需求持续偏弱,国内疫情虽然得到控制,但需求仍不见大幅好转,且6月、7月是国内传统需求淡季,外需因中美关系而受挫,这就导致棉花价格不断下跌,始终缺少强力的需求支撑。轧花厂销售压力和资金压力较大,销售始终处于被动的局面。

三、新年度供需格局并不乐观,棉价中长期走势或仍偏弱

从全球的棉花供需来说,21/22年度的棉花供需偏紧,但基本反应在价格里面,全球棉纺产业面对高位的棉价,棉纱加工普遍处于较大幅度亏损的状态,且当下需求已经开始逐渐转弱;22/23年度供给端虽有天气扰动,但增产预期不变,全球在经历了20/21和21/22两个高消费的年度之后,棉花需求大概率回归平静,而美农对于22/23年度的预估仍在高位,后续或仍存一定的下调空间。国外棉价基本已经转势,在国内需求没有大幅改善之前,中期郑棉走势仍偏弱势。

国投安信期货

软商品首席 曹凯 投资咨询号:Z0017365