截至6.27日收盘,PVC主力合约最低跌至7153元/吨,在经历一波流畅、连续的下跌后,PVC似乎还是看不到基本面明显修复的迹象。虽然不排除超跌后,空头减仓带来的反弹可能,但无论从技术上看,还是基本面比价来看,8000可能就是上方的强压力位。PVC的熊市很明显已经开启,熊市格局下做多的风险收益比显然不及反弹做空,本文也将从宏观、中观以及微观三个层面来分析PVC价格重回6000+的理论可能。

1宏观:大宗周期的变与不变

每一轮商品大牛市的开启都离不开货币宽松,08年是金融危机导致全球央行救市,20年是疫情导致全球央行救市,“有形之手”积极作为,这也是20年开始的商品牛市与08年的商品牛市相比的不变之处。不同于08年的地方在于当时是由经济扩张带来的需求驱动为主要核心因素,而本轮牛市的核心驱动更多在于供给冲击。虽然牛市的主驱动可能有所不同,但是熊市的开启则往往是以终端需求的收缩逐步负反馈至前端为标志。

从节奏上看,每一轮大宗商品的见顶都先以有色或者黑色见顶为开始,一方面这部分商品金融溢价的成分较高,对于牛熊周期的切换更为敏感;另一方面,不同于能源和农产品在供需方面更缺乏弹性,有色和黑色产品的供需调节弹性更高。因此每一轮熊市周期的开启,资金都更热衷于先空配受需求影响较大的有色以及黑色品种,而像产能受限、需求韧性较高的品种往往较为滞后,如能源及农产品。化工没有大矛盾时更多是跟随性品种,或者跟黑色(化工里主要是PVC),或者跟能源,这也就在宏观层面解释了当下PVC为什么会成为化工第一空配。

图1 2008年与2020年商品指数对比

数据来源:WIND、中粮期货研究院整理

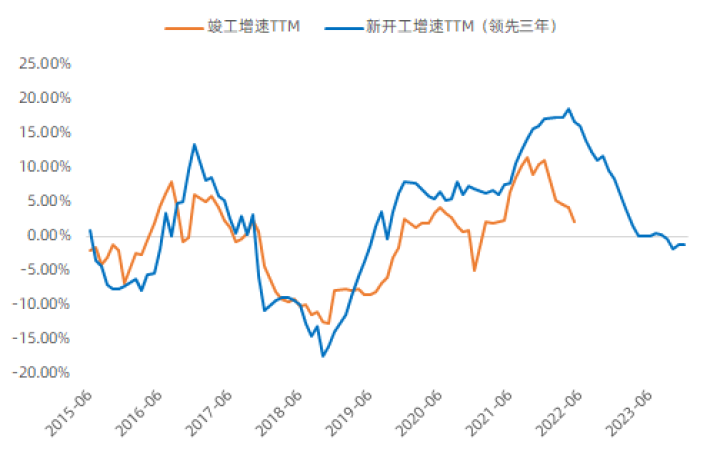

2中观:地产信号的稳与不稳

今年以来,地产宽松政策持续加码,限贷松绑、房贷利率下调、公积金贷款增加等需求端刺激政策频繁推出,政府稳地产的意图不言而喻。5月、6月的地产成交数据也持续回暖,截至6.26日,6月30大中城市:商品房成交套数累计同比-19.05%,环比64.56%。虽然政策端持续发力,部分地产成交高频数据也有了明显改善的迹象,但当下地方政府的着力点更侧重于成交端,就地产开发的全流程而言,其结构和基础仍然不稳。与之相应的大宗商品也就仍有惯性下行的可能。

先就与PVC相关的竣工端数据来看,1-5月,累计竣工面积同比降幅扩大3.4%至-15.3%(前值-11.9%),并且从一些领先指标来看,竣工周期基本已经进入尾声,地产后周期的三兄弟铝、玻璃、PVC也无一不用一波流畅的下跌反应了这个数据有多差。除了竣工数据的不及预期外,新开工降幅(1-5月-30.6%)持续大于竣工降幅,也显示了地产前端开发的情况仍偏弱,拿地数据的低迷也从最前端昭示着地产产业链复苏的遥遥无期。因此,对于既没有现在也没有未来的地产链品种而言,作为空头打压的对象也显得合情合理。

图2 房地产新开工竣工对比

数据来源:WIND、中粮期货研究院整理

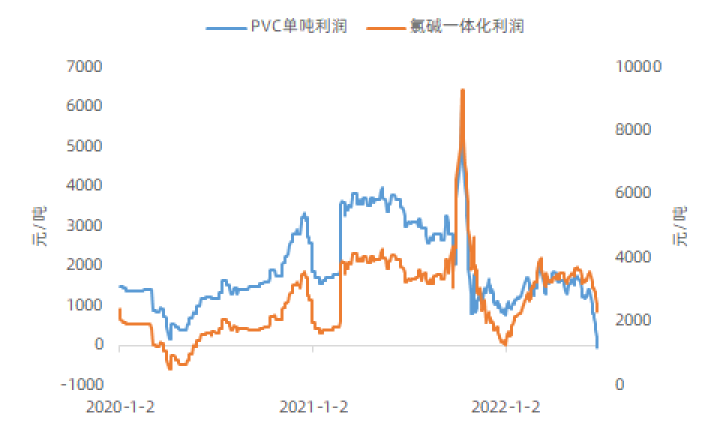

3微观:成本估值的真与不真

对于PVC成本端的估值锚定,市场一直有两种声音,一种是按照单吨计算,另一种是按照双吨计算(加入烧碱)。用哪种成本去估值关键是要看打到该成本之下是否能带来足够的减产去匹配需求的下滑,显性化为指标就是需要看到库存的连续去化。从近期的PVC表现来看,PVC单吨利润一度打到为负,但依旧没有带来足够的供给减量。眼下烧碱利润高企,氯碱一体化企业(占比超过90%)对于PVC端利润的敏感度较低,除非电石供应出现问题(如2021年9月下-10月上),否则很难出现检修减产。因此,当下单吨成本的核算更多是一个伪估值,双吨成本才是更为有效的成本支撑。

既然锚定双吨成本是有效的成本支撑,那是不是意味着这种估值就一定真实?不一定。熊市周期下,价格下跌的主逻辑是终端需求的收缩逐步负反馈至前端,并带来市场预期的转弱,成本估值的真实性还是要看能否带来足够的供给减量来实现供需的再平衡。因此,6000-6500的双吨成本估值是否真实还是需要看需求下行的主驱动能否通过价格下跌刺激出供给减量或者投机需求。当下7000+的价格显然无法做到,最直观的体现就是显性库存的持续累积,下游工厂的心态也从去年的被动低库存变成当下的主动低库存。水能载舟亦能覆舟,阶段性的高需求和政策干扰让PVC一度到达了本不该属于它的高度,但随着外需的褪色(20-22年上涨主驱动之一)和内需的落幕(竣工景气周期结束),曾经在云端的PVC也终将回归疫情前它最初的模样。

图3 PVC生产利润对比

数据来源:钢联、中粮期货研究院整理

风险提示:能源价格持续上涨、宏观强力刺激政策的出台。

作者简介

陈阵

中粮期货研究院 化工高级研究员

投资咨询资格证号:Z0015281

刘冠民

中粮期货研究院 化工研究员