来源 | 申银万国期货宏观金融研究

编辑 | 陆家嘴大宗商品论坛,转载请注明出处

摘要

-

从黑色整体的价格运行情况来看,在终端需求,尤其是海外需求趋势性走弱的通道内,需求对价格的压力正在自下而上的传导。在国内粗钢压减开始实质性逐步推动后,伴随着海外需求的趋弱,在交易海外由通胀转向衰退的阶段内,价格压力传导下的利润转移或将是中长期内的趋势。

-

供给:在钢厂亏损驱动减产,产量缺乏行政性管制的减产模式下,一方面,产量的压减缓解了成材自身的库存压力,在淡季的逆势去库能一定程度上支撑价格。但另一方面,钢厂减产对炉料造成的价格压力也将拖累成材本身的成本支撑。在没有发生需求趋势性回暖的情况下,一旦利润好转,依靠自发性减产实现的去库缺乏持续性,成本对价格的压制将再度凸显。

-

需求:将青岛的商品房成交数据剔除后,对商品房成交的绝对值和同比降幅的确有一定的负向影响,但整体来看,各层级城市的商品房成交面积均在边际改善,国内地产表现阶段性触底的判断存在基本面的支撑。环比上看,6月下旬280万吨的表需基本可以确定为3季度需求的底部水平,但上周320万吨的表需中包含一定的投机成分,受到7月雨季的影响,以及终端资金需求暂时偏紧的抑制,后期进一步向上的空间也有待进一步观察。

-

库存:以上周270万吨的螺纹周度产量,和7、8月份的表需与6月疫情期间持平估算(平均303万吨),到8月底螺纹的库存将比去年同期低25%。但去库暗含的前提是保持产量的压减力度,目前235万吨的铁水产量已经造成铁矿自6月底开始累库,且随着海外价格的下跌,钢坯的进口利润空间也在逐步打开,铁元素源头的供给存在进一步的增量。换言之,除非需求的回升稳定且持续,否则成本对价格的压力将始终存在。

-

估值:截至7月5日收盘,螺纹10合约盘面小幅升水杭州现货68元/吨。从成本的角度看,盘面在华东长流程的现货即时成本附近波动。目前普氏62指数114美金左右,距去年4季度90美金的低点进一步靠拢;焦炭现货经过两轮提降后亏损范围也进一步扩大。高炉两大原料成本估值也均处于偏低水平。综合以上,我们认为螺纹目前盘面估值中性偏低。

-

策略建议:总的来说,目前成材最大的利空是海外需求趋势性放缓进一步确认带来的外围铁元素过剩。国内需求在地产前端指标持续性回暖的前提下,环比存在回升的空间。但一方面资金的缓解和信心的重建需要时间传导,且雨季对需求的压制或也难以避免,所以短期看需求回升的持续性也有待观察。若限产完全由利润驱动,缺乏行政性的管制,依靠产量压减造成库存去化的阶段内,价格虽有反弹的驱动,但是反弹空间也将受到成本的压制。长期来看,维持逢高沽空的方向判断,但短期需警惕政策性的强制减产力度能否加强,导致去库周期+强制减产造成的阶段性供需错配。

正文

01

黑色冲高回落过程中利润自上而下转移

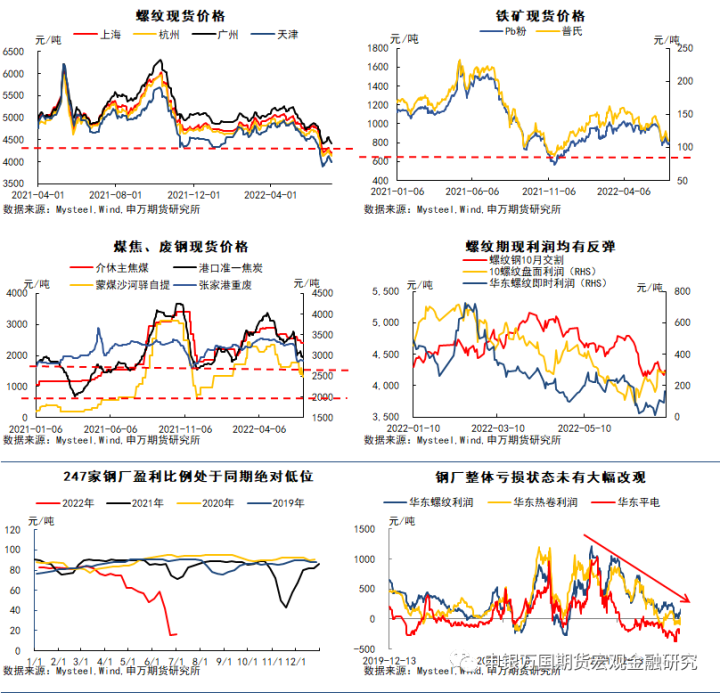

若以去年11月中下旬黑色集体负反馈的低点为标尺,可以发现,黑色产业链中偏终端的螺纹价格(国内)在6月下旬,就已经跌破去年11月的低点,海外钢价也在近期陆续跌破去年4季度低点。而产业链上游的焦煤和铁矿,现货价格距离较去年4季度的低点仍有一定距离。

我们认为在终端需求,尤其是海外需求趋势性走弱的通道内,需求对价格的压力正在自下而上的传导,导致接近终端的钢材价格表现最弱,而偏上游的煤、矿价格跌幅则相对较小。而后期这一压力不排除进一步向上游转移,在交易海外由通胀转向衰退的阶段内,价格压力传导下的利润转移或将是中长期内的趋势。

在国内粗钢压减开始实质性逐步推动后,伴随着海外需求的趋弱,近期炉料的价格跌势有加速的迹象。从6月底至今各品种的回落幅度来看,成材<焦炭<煤、矿,盘面螺矿比、螺焦比明显走扩。螺纹期现利润均出现了不同程度的反弹,螺纹10合约盘面利润由6月中旬最低点81元/吨反弹超200点,而华东地区螺纹和热卷的即时利润也有修复。

与此同时,静态来看,目前长短流程钢厂仍基本处于亏损状态。247家钢厂的盈利率仍处于近年来的历史低位,华北地区长流程螺、卷的静态亏损近500元/吨,华东螺纹电炉平电利润-270元/吨左右。

02

减产推进相对缓慢,高炉成本制约反弹空间

根据钢联6月底调研统计,自6月15日以来,截止目前全国样本企业共有34座在检高炉、累计容积33730m³,铁水日产量减少9.99万吨;共有21座在检电炉、粗钢日产量减少5.31万吨;共有42条在检轧线、累计影响成材日产量8.12万吨。

随着减产的实质性落地,247家钢厂铁水产量6月上旬见顶,周度产量已连续两周下降至235万吨的水平,环比高点下降7万吨。对应的唐山地区高炉开工率和产能利用率也均有小幅下降。但同比来看,在去年11月中旬钢厂盈利比例降至年内低点(42%)时,当时的铁水产量仅有203万吨的水平。在目前华北地区高炉亏损近500多元/吨的利润下,235万吨的铁水产量显示的减产力度并没有达到市场的预期。

反观电炉减产的斜率,自亏损范围扩大以来迅速下降,目前85家独立电弧炉的开工率已经降至50%以下,刨去季节性的开停工,目前电炉的开工水平处于历史最低位。

具体到各品种的产量上,五大材除了热卷,基本均呈现了环比下降的态势。螺纹6月最后一周产量270万吨,环比下降18万吨,其中15.6万吨由长流程贡献。热卷周产量326万吨,环比增加7.5万吨。5大材合计产量948万吨,环比下降16.1万吨。

在钢厂亏损驱动减产,产量缺乏行政性管制的减产模式下,一方面,产量的压减缓解了成材自身的库存压力,在淡季的逆势去库能一定程度上支撑价格。但另一方面,钢厂减产对炉料造成的价格压力也将拖累成材本身的成本支撑。在没有发生需求趋势性回暖的情况下,一旦利润好转,依靠自发性减产实现的去库缺乏持续性,届时成本对价格的压制将再度凸显。

03

各级城市销售好转,短期投机需求仍占主导

中观需求层面,我们将商品房成交数据较为异常的青岛地区剔除后,45城总口径的商品房成交面积环比向上的趋势没有发生明显改变,较去年的同比降幅也呈现明显收窄的态势。7月初,45城整体、一线、二线、三线及以下的商品房成交面积同比去年的涨幅依次为-12%、6.4%、-3.2%、-1.7%。可以看出,将青岛的商品房成交数据剔除后,对绝对值和同比降幅的确有一定的负向影响,但整体来看,各层级城市的商品房成交面积均在边际改善,国内地产表现阶段性触底的判断存在基本面的支撑。

销售好转对地产用钢需求的传导效果需通过终端资金的紧缺程度来观察,短期螺纹成交的回补多以投机为主,实际终端刚需受到资金制约的情况依然存在。

从微观层面看,6月最后一周螺纹表观需求环比回升22万吨至324万吨,同比来看已接近去年同期水平。横向对比水泥和混凝土的表现,水泥出货率环比回升1.78%,同比小幅增加1.7%。混凝土产能利用率环比小幅下降0.53%至14.8%,同比也有20%左右的降幅。

环比上看,6月下旬280万吨的表需基本可以确定为3季度需求的底部水平,但上周320万吨的表需中包含一定的投机成分,受到7月雨季的影响,以及终端资金需求暂时偏紧的抑制,后期需求进一步向上的空间也有待进一步证实。

04

库存压力有所缓解,价格破局仍依赖需求回升

静态来看,螺纹厂库库存333万吨,同比去年下降6.3%;社会库存808.2万吨,同比去年增加2.5%;总库存1141.6万吨,同比降幅0.2%。而从五大材的口径看,目前的静态库存绝对值的压力也并不算大。以上周270万吨的螺纹周度产量,以7、8月份的表需与6月疫情期间持平估算(平均303万吨),到8月底螺纹的库存将比去年同期低25%。

值得注意的是,在淡季实现库存逆势去化的前提是保持产量的压减力度,而目前235万吨的铁水产量已经造成铁矿自6月底开始累库,且随着海外价格的下跌,钢坯的进口利润空间也在逐步打开,铁元素源头的供给增量存在进一步的增量。

这也意味着在成材自身去库的过程中,现实端的成本会逐步下移。而在减产缺乏行政性管制的情况下,成材去库+利润回补的组合也将刺激出边际的供给增量,进而反噬成材自身供需格局在淡季的强化,除非需求的回升稳定且持续,否则成本对价格的压力将始终存在。

05

估值:盘面估值中性偏低,但反弹驱动依赖需求明显好转

截至7月5日收盘,螺纹10合约盘面小幅升水杭州现货68元/吨。从成本的角度看,盘面在华东长流程的现货即时成本附近波动。目前普氏62指数114美金左右,距去年4季度90美金的低点进一步靠拢;焦炭现货经过两轮提降后亏损范围也进一步扩大。高炉两大原料成本估值也均处于偏低水平。综合以上,我们认为螺纹目前盘面估值中性偏低。

从螺纹10-01合约间价差看,在近月合约6月底至今的下跌过程中未有进一步的收窄,基本在50元/吨附近波动。

总的来说,目前成材最大的利空是海外需求趋势性放缓进一步确认带来的外围铁元素过剩。国内需求在地产前端指标持续性回暖的前提下,环比存在回升的空间。但一方面资金的缓解和信心的重建需要时间传导,且雨季对需求的压制或也难以避免,所以短期看需求回升的持续性也有待观察。若限产完全由利润驱动,缺乏行政性的管制,依靠产量压减造成库存去化的阶段内,价格虽有反弹的驱动,但是反弹空间也将受到成本的压制。长期来看,维持逢高沽空的方向判断,但短期需警惕政策性的强制减产力度能否加强,导致去库周期+强制减产造成的阶段性供需错配。

▼

热点推荐

——————

SPECIAL

-

美国对华关税政策调整:缘由、影响与走向

-

镍&不锈钢 · 终端需求未见好转,后市展望依然偏空

-

环渤海区域累库明显,港口动力煤库存上涨

把最优秀的期货分析师报告

和最顶尖的期货投资者观点

分享给每一个从事期货交易的人,

也欢迎大家投稿,

分享自己的看法和认识。

投稿请发至 |微信号:ljzdzsplt