来源 | 国投安信期货研究院

编辑 | 陆家嘴大宗商品论坛,转载请注明出处

6月中旬以来,由于终端需求疲弱,海外经济衰退、美元走强引发商品全线走弱,钢价运行中枢大幅下移。从市场层面看,悲观情绪仍有待释放,商品依然承压,大幅下跌后波动加剧,品种间也将出现分化。从基本面来看,钢材需求以国内为主,最差的阶段已经过去,稳增长背景下逐渐回暖,叠加钢厂减产缓解供应压力,供需边际上明显改善。在压力快速释放之后,钢价下方支撑明显增强,预计中线走势先抑后扬的可能性较大,后期重点关注终端需求复苏力度及持续性。

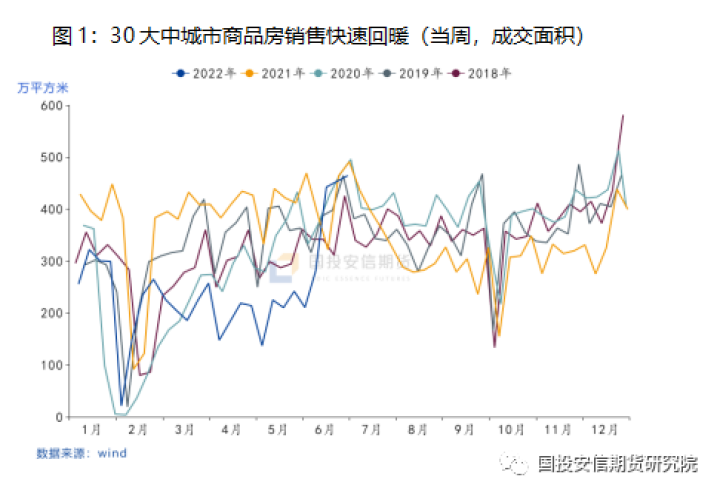

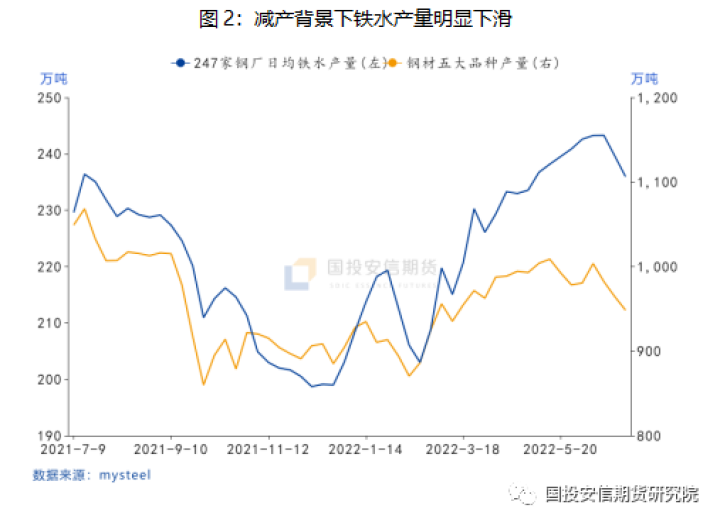

从需求端看,随着国内疫情形势整体好转,下游赶工力度增大,近两周螺纹钢表观消费量环比上升15.3%,去库速度有所加快,压力明显缓解。由于目前仍处高温多雨的传统淡季,叠加疫情局部散发,需求回暖节奏仍有反复。从大的层面看,上半年专项债发行力度较大,基建投资增速维持高位,一定程度上对冲地产下行对需求的拖累。考虑到专项债总额度并未上调,地方政府资金面偏紧,基建进一步上升空间相对有限,后期决定需求的关键是房地产复苏力度。从高频数据看,近期房屋销售明显好转,30大中城市成交面积已经回到去年同期水平,房企资金面有望逐渐改善,不过持续性仍有待观察,传导至投资、新开工层面尚需要时间。供应方面,今年继续粗钢压减,具体目标即将落地,总的来看完成难度不大,不过供应整体受到一定约束,矛盾可能阶段性激化。从产量上看,由于终端需求疲弱,库存压力较大,近期钢厂加大减产检修力度,供应压力缓解对价格形成支撑。从结构上看,此前由于废钢供应偏紧,钢厂主要通过提高铁水产量来增产。随着疫情好转后供应恢复,废钢添加量逐渐上升,近期铁水产量明显下滑,铁矿石等原材料偏紧格局缓解,吨钢利润有望逐渐回升。

总体上,目前国内外周期并不同步,海外市场面临加息和经济衰退的压力,而国内货币政策相对宽松,财政政策较为积极,疫情好转叠加稳增长力度加大,经济有望逐渐复苏。因此,对于以国内市场为主的钢材来说,随着悲观情绪缓解,走势将逐渐回归基本面。在需求回暖叠加钢厂减产以及粗钢继续压减的背景下,供需基本面改善对钢价支撑明显增强,中线走势先抑后扬的可能性较大,重点关注需求复苏力度及持续性。

▼

热点推荐

——————

SPECIAL

-

美国对华关税政策调整:缘由、影响与走向

-

镍&不锈钢 · 终端需求未见好转,后市展望依然偏空

-

环渤海区域累库明显,港口动力煤库存上涨

把最优秀的期货分析师报告

和最顶尖的期货投资者观点

分享给每一个从事期货交易的人,

也欢迎大家投稿,

分享自己的看法和认识。

投稿请发至 |微信号:ljzdzsplt