【20220706】锌周报:等待企稳

观点小结

核心观点:中性 需求衰退预期仍在发酵,有色价格中枢下移,较为健康的基本面或使得锌相对抗跌;策略上不建议追多。

冶炼利润:偏空 上周国内TC持平于3450元/金属吨;进口TC下降10美元/干吨至200美元/干吨。冶炼利润约为924元/吨。

现货升贴水:中性 上海对07合约升水75-110元/吨;广东对08合约贴水10-升水40元/吨;天津对07合约升水40-75元/吨。

镀锌开工率:中性 镀锌板企业周度开工率持稳于85.37%;镀锌结构件企业周度开工率66.06%,环比上升。

合金开工率:偏多 压铸锌合金企业周度开工率59.64%,环比上升。

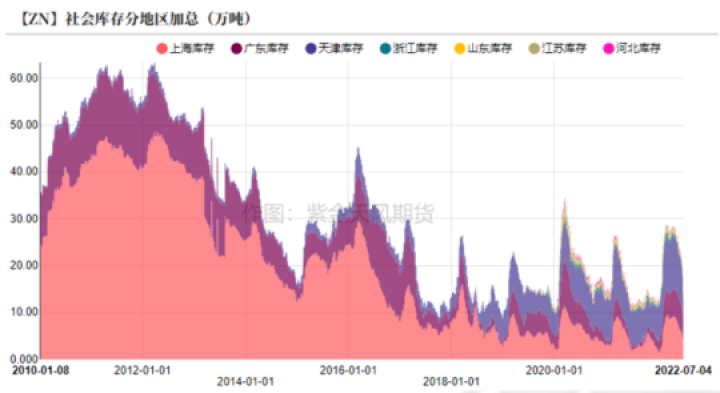

国内库存:偏多 上周国内社会库存减少1.47万吨至18.26万吨;保税区库存持平于1.38万吨。

LME升贴水:偏多 LME锌0-3升水降至45美元/吨;远月3-15升水降至187.5美元/吨。

进口利润:偏多 锌锭进口利润约为-2962元/吨。

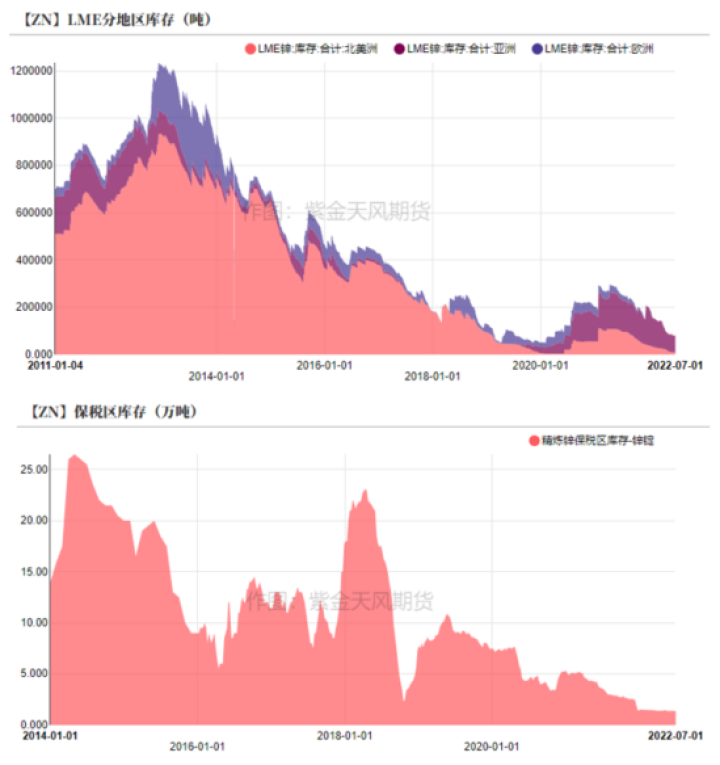

LME库存:偏空 上周LME锌库存增加0.36万吨至8.28万吨。

平衡&展望

-

上周总结:上周LME亚洲库存有0.43万吨锌锭入库,外加其日度去库速度明显放缓,LME库存周度增加约0.36万吨。从目前来看,海外锌需求衰退的预期仍在发酵之中,需求预期或仍需下调,伦锌当前3100美元/吨左右的价格很难说已经触底企稳。近期国内炼厂利润受到明显挤压,已有部分炼厂提前检修,以利润最薄地区的炼厂情况为基准,目前锌价离打掉全部的冶炼利润还有约8.7%的空间,或可作为下方参考,届时或有更多的冶炼厂利润受到显著压缩、考虑检修,供应端的紧张可能将再次得到强调。

现货成交好转 矿冶利润下行

内外锌价继续下修

-

上周,沪锌主力合约开于23790元/吨,周内高点24600元/吨,低点22525元/吨,收于22910元/吨,周跌幅6.98%。上周伦锌开于3349美元/吨,收于3045美元/吨,周跌幅9.10%。

-

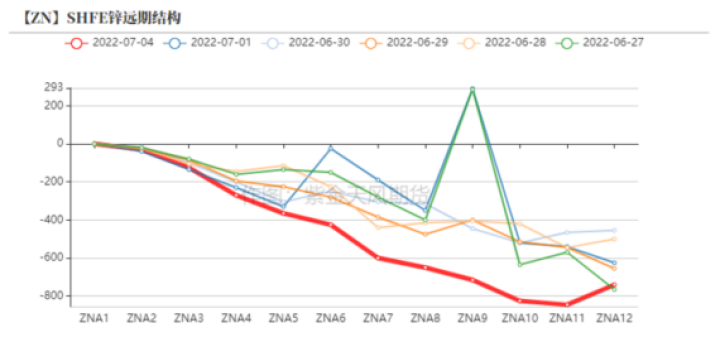

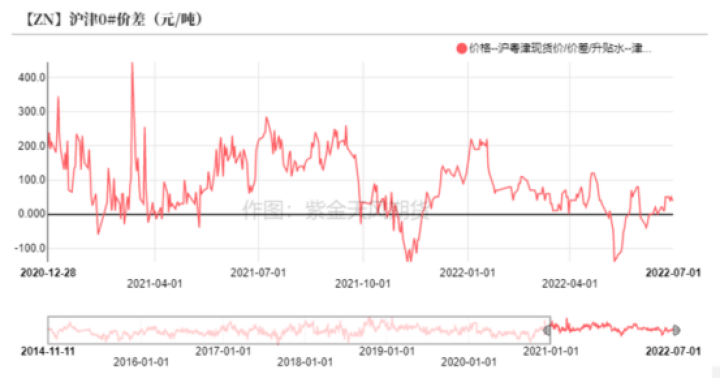

结构上看,LME锌0-3升水降至45美元/吨;远月3-15升水降至187.5美元/吨。外强内弱格局进一步修复。

数据来源:紫金天风风云

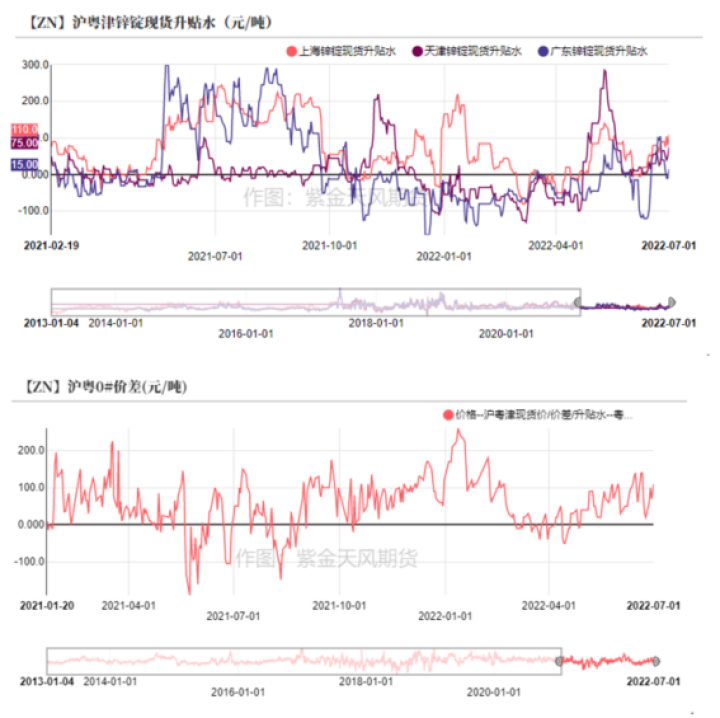

上周成交较好 粤市转为贴水

-

上周盘面下修,沪津两市持货商尝试挺价,两地现货升水上行;广东现货则一度降为贴水。

-

上周现货价格相对较低,沪粤津三市整体成交不错,周中价格在24000元/吨以下时下游采购意愿较强;沪津价差略有收窄;宁波地区较早时间提货受到限制的仓库略有放松,当地较为紧张的货源流通或将有所改善。

数据来源:紫金天风风云

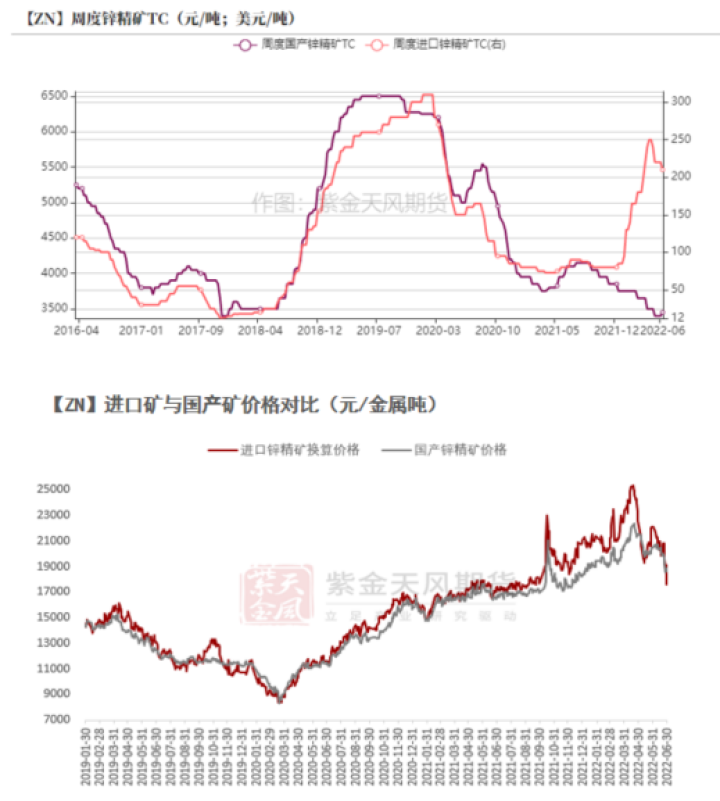

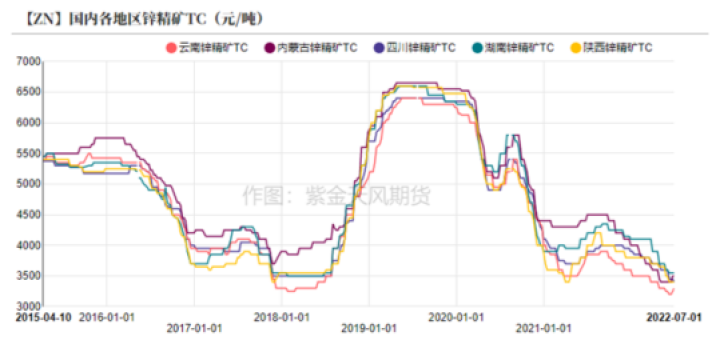

国产TC持平 进口TC下降

-

上周国内TC持平于3450元/金属吨;进口TC下降10美元/干吨至200美元/干吨。

-

具体来看,四川地区国产TC下降50元/金属吨至3400元/金属吨,云南地区国产TC上升50元/金属吨至3300元/金属吨。近日锌精矿自给度不同的省份加工费趋势分化,锌矿自给率较低的省份出现TC下滑或检修增多的情况。炼厂利润减少、希望看到更高的TC,但考虑到矿端紧张仍未缓解,近期TC上升的空间相对有限。上周三进口矿窗口开启,但当下限制进口矿数量的最大因素可能并不是冶炼厂的使用意愿,而是海外或许没有足够的矿来出口。

数据来源:紫金天风风云;紫金天风期货研究所

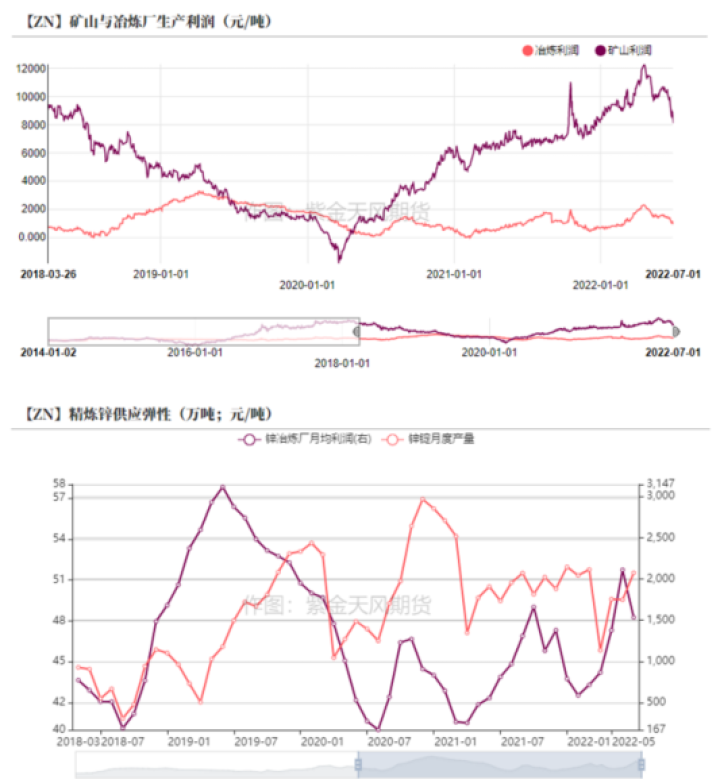

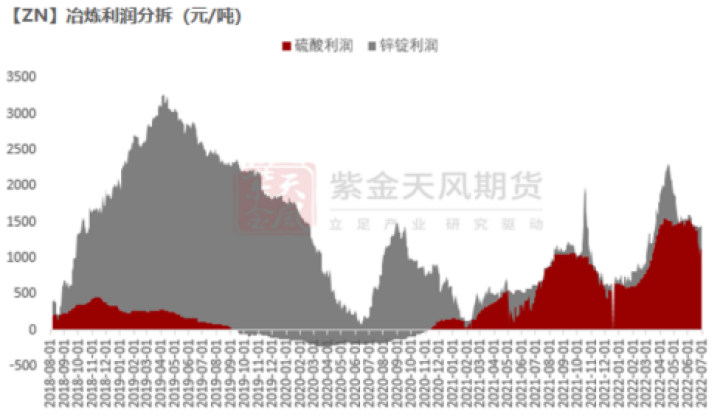

矿冶利润均有下降

-

近期矿山利润绝对水平尚可,但其降幅较为明显,回到8126元/吨左右。

-

近期锌锭部分造成的冶炼亏损超过500元/吨,加上副产品收益后的平均冶炼利润下降至约924元/吨,东北、西北等硫酸价格较低地区的部分炼厂生产利润降至500元/吨左右,接下来的冶炼利润较难通过TC大幅上涨得到可观的弥补。随着锌价运行中枢逐渐下移,不排除会有更多作为边际生产力的炼厂考虑安排检修,届时供应紧张的情况可能得到强调。

数据来源:紫金天风风云;紫金天风期货研究所

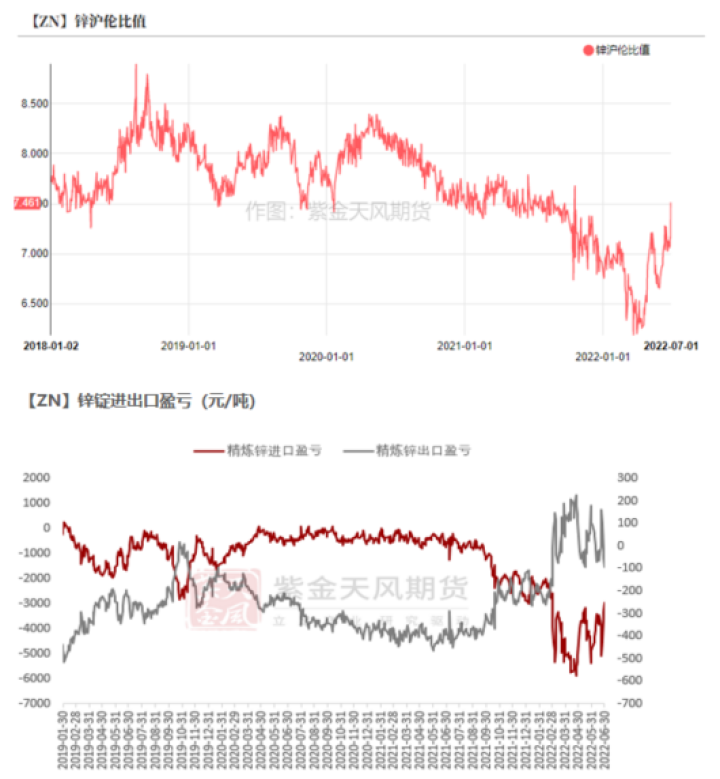

沪伦比值修复 进口亏损收窄

进口亏损收窄 出口窗口关闭

-

近期沪伦比值修复至7.5附近,精炼锌进口亏损收窄至3000元/吨左右,但离通常水平仍有距离,预计三季度较难看到有大量精炼锌流入我国。

-

上周精炼锌出口窗口维持关闭,近两周外港海关出口量相较之前有所下滑,预计Q3我国锌锭出口环比将有下降。

数据来源:紫金天风风云;紫金天风期货研究所

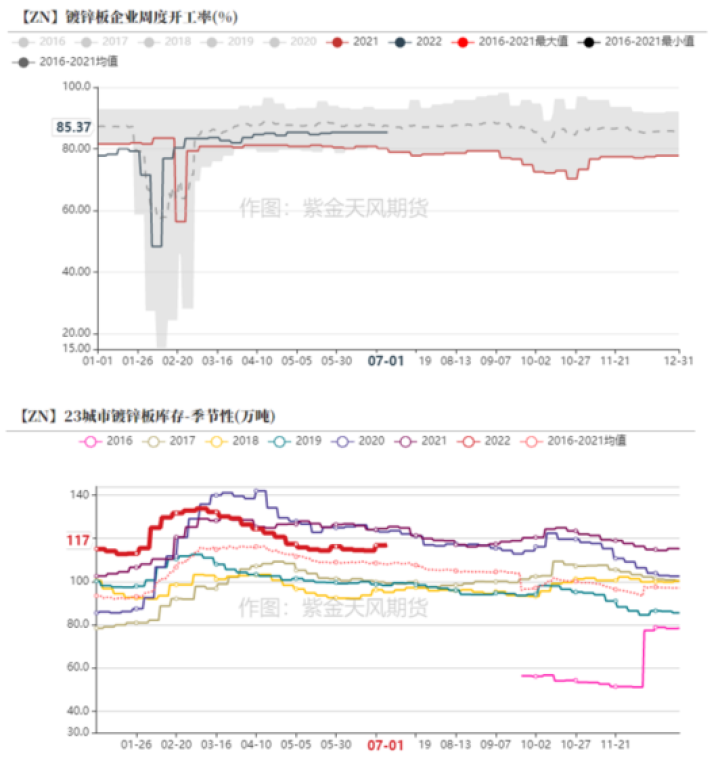

镀锌及合金订单好转

镀锌:结构件开工上行

-

上周镀锌板企业开工率持稳于85.37%。冷轧社会库存减少1.1万吨至131.5万吨,热卷社会库存减少3.2万吨至269.8万吨,23城市镀锌板库存持平于117万吨。下游景气度相对好转、刚需采购,钢材库存呈现去化。

-

上周镀锌结构件企业开工率环比上升至约66.06%。基建项目逐步推进,上周结构件企业终端订单有所好转,整体开工率上行。

数据来源:紫金天风风云;SMM;Mysteel

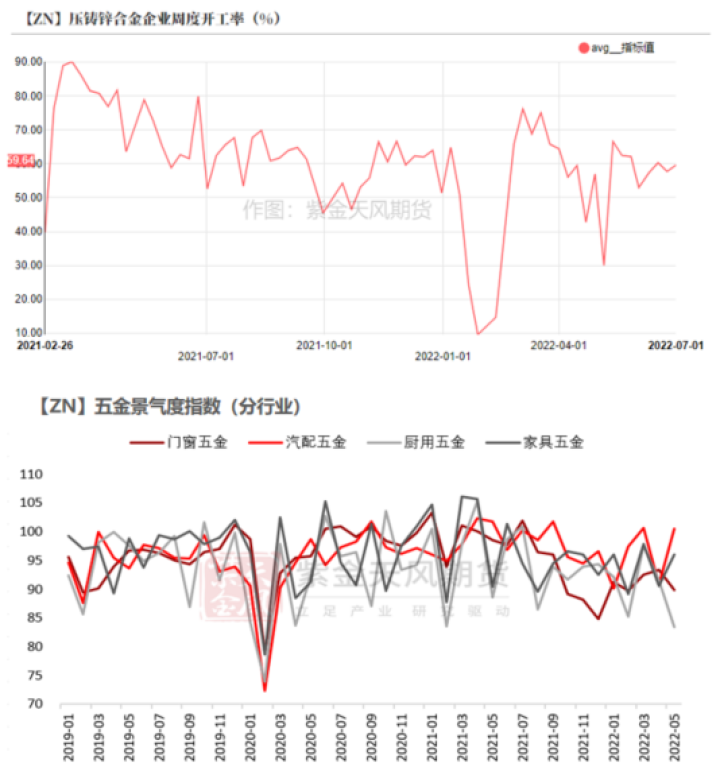

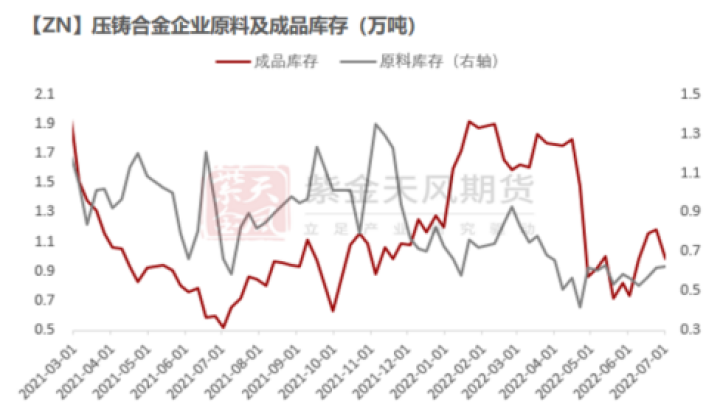

锌合金:汽配订单表现良好

-

上周压铸锌合金企业整体开工率环比上升至约59.64%;成品库存减少至0.99万吨;原料库存增至0.63万吨。

-

上周原料价低,合金企业抓住机会补充原料,部分合金企业对锌价持看跌态度,先提货后点价,整体原料库存增加;汽配五金景气度回升,相应订单表现良好,外加部分合金企业计划在锌价低位转化成品,合金企业整体开工率上行。

数据来源:紫金天风风云;SMM;Wind;紫金天风期货研究所

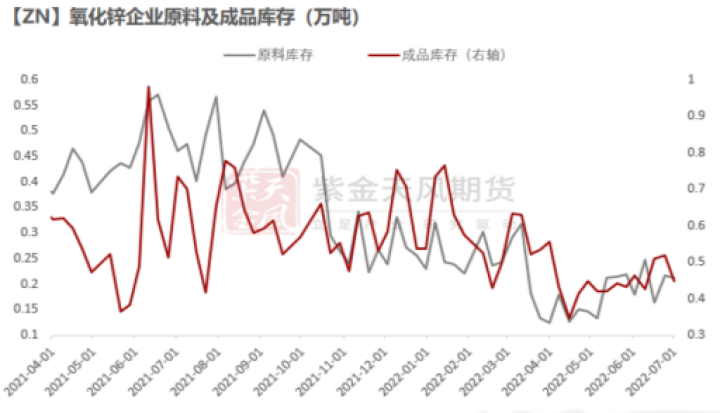

氧化锌:终端库存较高 订单表现不佳

-

上周氧化锌企业开工率下滑至54.3%左右;原料库存略降至0.21万吨;成品库存降至0.45万吨。

-

上周原料价格下跌,但氧化锌终端企业库存天数较高,新增订单表现不佳,外加前两周已经补充过原料库存,氧化锌企业原料采买意愿较低,整体开工率略有下滑。

数据来源:紫金天风风云;SMM;紫金天风期货研究所

国内库存去化较快

-

上周LME锌库存增加0.36万吨至8.28万吨。

-

上周国内社会库存减少1.47万吨至18.26万吨。

-

上周保税区库存持平于1.38万吨。

数据来源:紫金天风风云

重点报告跟踪

-

《2022年锌年报-请回答2022》

-

《2021年锌专题报告-涨停背后的故事:一文看懂欧洲锌冶炼厂》

-

《2021年锌四季报-锌:抉择时刻?》

-

《2021年锌专题报告-热点速览:河北钢厂限产对镀锌有何影响?》

-

《2021年锌半年报-锌:一只悬停在空中的鸟》

-

《2021年锌专题报告-海外锌矿企的二季报都说了些什么?》

-

《2021年锌专题报告-锌终端消费系列:详细拆分汽车用锌》

-

《2021年锌专题报告-供应再受限电扰动,锌还能涨多久?》

-

《2021年锌专题报告-疫情海啸再袭印度,对锌市场有何影响?》

-

《2021锌二季报-精矿缺口亟待填平 矿紧锭松仍是主旋律》

常规数据报告

-

《有色金属数据日报》

联系人:李伊瑶

从业资格证号:F03095419

联系方式:liyiyao@thanf.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

点击上方“紫金天风期货研究所”欢迎订阅